栏目导航

百年建筑网:5月份全国水泥价格或涨势放缓

发表时间: 2024-08-23 17:52:08 作者: 江南APP体育官方入口-检查井

:4月份国内水泥市场供需关系进一步改善,水泥价格呈持续上行趋势,截至4月28日百年建筑网水泥价格指数511元/吨,环比上涨6.8%。5月份国内水泥市场需求冲高回落,但由于错峰生产和动力煤价格高位,水泥生产所带来的成本对价格起到支撑,预计5月份全国水泥价格或涨势放缓。

4月份国内水泥价格指数走势呈现强势上行趋势,截至4月28日,百年建筑网水泥价格指数511.46,月环比上升6.81%,超过2019和2020年同期水平。

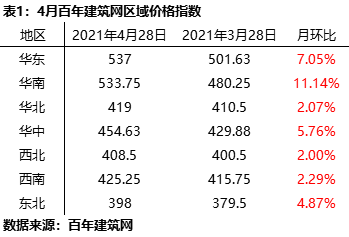

4月份百年建筑网区域水泥价格指数来看,其中华南地区涨幅最大,达11.14%,其次是华东地区7.05%,涨幅最小的是西北地区,仅2%,具体分析如下:

华东地区水泥行情强势运行为主,水泥指数月环比上升7.05%,4月以来华东地区工地开工率持续上升,水泥市场需求持续向好,同时受沿江熟料价格持续上涨影响,华东多地水泥价格会出现明显上涨。其中:安徽皖中、皖南地区水泥价格持续上涨20-30元/吨;山东烟台、德州水泥价格持续上涨20元/吨;上海水泥价格累计上涨60-70元/吨;浙江杭州、宁波、温州、台州等地累计上涨80-90元/吨;江西上饶、吉安、宜春等地累计上涨30元/吨;福建福州、漳州、厦门等地累计上涨40-50元/吨。

华南地区水泥行情强势运行,水泥指数月环比上升11.14%。4月份华南地区水泥市场需求持续释放,同时部分水泥企业停窑检修,水泥供应紧张,多地水泥价格会出现上涨。其中:广东广州、惠州等地水泥价格累计上涨50-60元/吨;广西贵港、来宾、玉林等地区水泥价格持续上涨30元/吨;海南全岛水泥价格持续上涨30元/吨。

华北区域水泥行情稳中偏强运行,水泥指数月环比上升2.07%。4月份华北地区天气持续好转,工地开工率持续上升,水泥市场需求持续提升,部分地区水泥价格会出现上涨。其中:河北秦皇岛水泥价格持续上涨20元/吨;天津水泥价格暂无明显变动;北京水泥价格上涨30元/吨。

华中区域水泥行情强势运行,水泥指数月环比上升5.76%。主要华中河南地区水泥企业执行错峰生产,水泥熟料库存低位运行。进入4月,河南地区再次执行错峰生产,水泥熟料库存持续下滑,水泥供应紧张,因此水泥行情震荡偏强运行。

西北区域水泥行情稳中偏强,水泥指数月环比上升2.00%。4月份西北地区气温上升,水泥市场需求有所回升,水泥企业销量提升,水泥价格会出现小幅上涨。其中陕西地区熟料企业执行错峰生产,原材供应不足,水泥成本增加,多地水泥价格会出现上涨。

西南区域水泥行情涨跌互现,水泥指数月环比上升2.29%。4月份工地陆续恢复开工,水泥市场需求恢复,水泥销量提升,重庆、四川多地水泥价格会出现上升,而云南、贵州部分地区市场需求偏弱,熟料库存高位,市场之间的竞争激烈,水泥价格会出现小幅回落。

东北区域水泥行情持稳运行,水泥指数月环比上升4.87%。4月份东北地区市场逐渐复苏,市场需求回暖,加上环保整治力度加强,供应受限,水泥价格有所提升。

基建方面,3月基建投资较2019年同比增长11.3%,较1-2月扩大16个百分点。在两会确定地方政府专项债新增规模后,各地基建在建项目迅速落地,推动3月基建投资快速回升。此外,2021年为“十四五”开局之年,按照以往经验,往往会在第一年启动一批重大工程,这也预示着基建投资仍将维持较高韧性。

地产方面,房地产投资呈边际放缓态势,但仍未增速最高的投资项。中国一季度全国房地产开发投资同比增长 25.6%,1-2 月增38.3%。当月同比来看,3月地产投资较 2019 年同比增长16.09%,较1-2月扩大0.3个百分点,增速仍处较高水准,这主要源于高施工投资的支撑。但增速放缓幅度也同样明显,主要是三道红线、各地政策持续收紧、房企资金链承压导致,未来随着土地出让机制的变化,地产投资增速将大概率减弱。

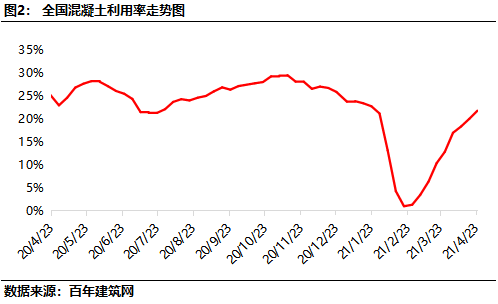

根据百年建筑网对全国29个省级行政区506家搅拌站的调研多个方面数据显示,4月末全国搅拌站平均产能利用率为21.79%,环比上月上升8.97%。总的来看,4月份工地开工率提升,混凝土搅拌站产能利用率持续上升。5月份市场需求保持良好态势,混凝土产能利用率或持续上升趋势,对水泥需求起到一定支撑作用。

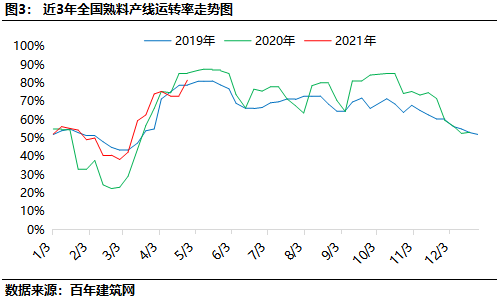

截至4月30日,据百年建筑网所调研水泥熟料企业开工率和产能利用率情况显示,全国熟料平均运转率为81.62%,月环比上升19.01%。4月份东北、华北、西北、华中部分地区受环保整治影响,运转率偏低,而5月份北方市场需求较好,将带动水泥厂生产迅速恢复。另外5月份华东、华南、西南地区窑线运转情况较好,熟料线运转率高位运行。

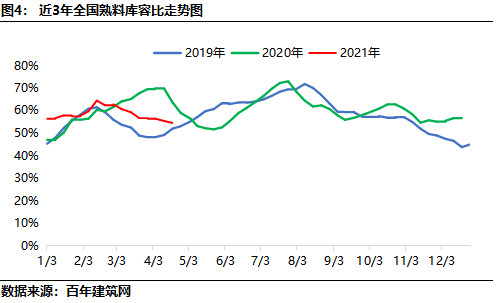

截至4月28日,据百年建筑网所调研水泥厂熟料库容比显示,全国平均熟料库容比为54.55%,月环比下降3.3%。由于北方部分地区错峰生产时间延后,水泥窑线运转率低位,水泥熟料库存持续下滑;南方地区工地部分水泥窑线公司进行停窑检修,水泥库存紧张,同时水泥市场需求持续回升,熟料库存持续下滑。5月份由于全国熟料产线运转率高位,而市场需求冲高回落,熟料库存或由降转升。

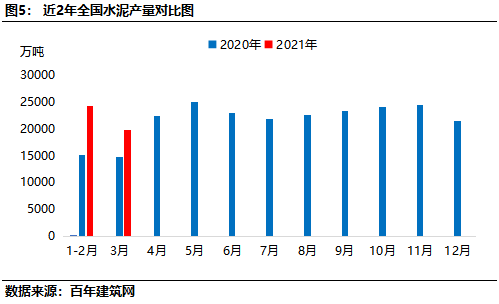

一季度全国水泥产量4.38亿吨,同比去年提升46.6%。主要2020年一季度受疫情影响,水泥产量一下子就下降,2021年一季度受疫情影响明显减小,加上市场需求快速回升带动,一季度全国水泥产量大幅度的提高。而4-5月份属于水泥传统销售旺季,市场需求表现较好,促进水泥产量持续提升,预计4-5月份全国水泥产量或同比有所提升。

综合来看,5月上旬国内天气整体较好,市场需求仍有上升空间,而5月下旬,部分区域进入雨季,市场需求或将出现下滑,整体水泥市场需求呈现冲高回落的态势。而5月份供应端相对强势,水泥产量或同比有所提升,因此5月下旬水泥和熟料将进入垒库阶段,对水泥价格持续上涨起到抑制作用。因此预计5月份全国水泥价格或涨势放缓。

(以上信息为人工采集,详情可登陆百年建筑网查看,仅供参考,如有疑问,请致电或留言,百年建筑网建材资讯部编辑,转载请标明出处)

- 【48812】6旬白叟腿卡下水道消防员2分钟成功救援

- 【48812】【立刻办】《翠月花园下水道盖板多处损坏》后续:破损下水道盖板换新

- 【48812】【立刻办】翠月花园下水道盖板多处损坏

- 【48812】居民意外陷下水道法官才智调停助调和邻里